光刻工艺是半导体芯片制造过程中最复杂、最关键的一环,光刻费用约占芯片制造成本的1/3左右,耗费时间占比约为40-50%。光刻工艺所需的光刻机也成为了半导体工业中至关重要的设备,在集成电路制造过程中起着关键作用。

光刻机可分为前道光刻机和后道光刻机。前道光刻机用于芯片的制造,后道光刻机则主要用于封装测试;两者在实现原理、技术要求上都有所不同。简单来说,后道光刻机技术难度相对较小,国产化替代进程已经加快,上海微电子(SMEE)已是全球最大的封装光刻机生产研制企业;前道光刻机工艺更加复杂、开发难度大,是我国35项“卡脖子”技术中尚未完全攻克的技术之一,目前国内还没有前道光刻机的商业化企业。

光刻机因其科技属性高、制造过程复杂、市场供给量有限,价格昂贵;同时,受到先进制程禁运(40nm以下)、特定场景禁运(如军事应用)等措施的影响,光刻机成为西方阻止中国产业升级、中国科技进步的“利器”。不过,自国家02专项开始,随着国家、企业在光刻机领域持续不断地投入,我国光刻机整机制造、配套供应链体系建设上都有了长足的进步,在部分前道光刻机上实现商业化指日可待。面对国内庞大的市场需求,光刻机整机研发企业前景广阔;现阶段对光刻机产业、尤其是整机企业的投资正迎来机遇期。

一、全球光刻机市场情况

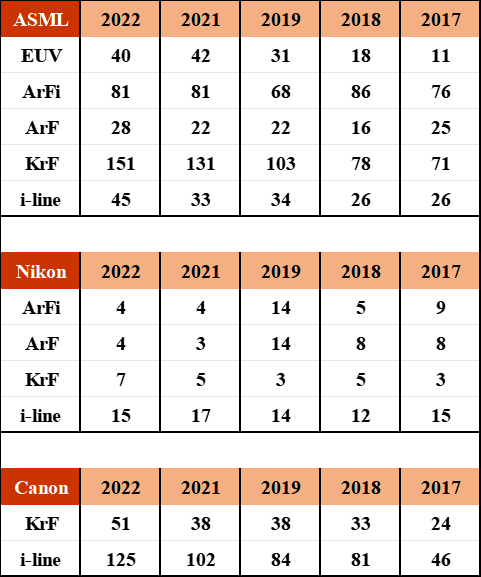

全球半导体制造用的前道光刻机被ASML、Nikon和 Canon三家企业垄断,中国目前尚无商业化批产能力,国内用光刻机主要依赖进口。目前ASML独家垄断了全球EUV光刻机,也几乎主导了全球ArFi和ArF光刻机;Nikon和Canon主要参与KrF和i-line光刻机。

表. 全球三巨头各类光刻机历年销售数量(单位:台)

来源:IC Insight,ASML, Nikon, Canon历年年报数据

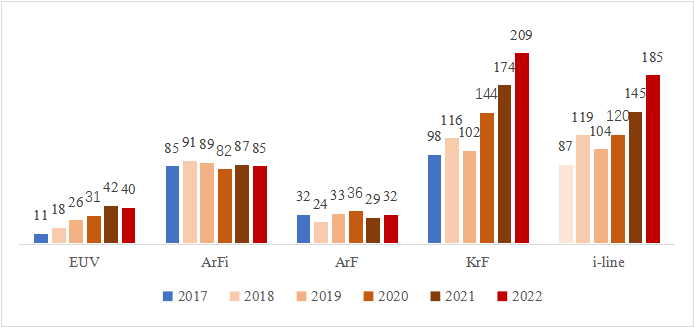

近六年统计数据看,全球EUV,KrF和i-line光刻机出货数量在快速成长,在出货数量上KrF和i-line仍是光刻机主流产品,并呈现量价齐升态势。近几年,全球尤其是中国的新能源汽车、光伏、智能家居等产业发展迅速,带动了功率半导体、Micro/Mini LED等行业需求的快速增长,也拉动了这些行业对KrF和i-line光刻机光刻机的需求。

图.全球2017-2022年不同光刻机销售数量趋势

来源:IC Insight, ASML, Nikon, Canon历年年报数据

二、中国光刻机进口持续大幅增长,光刻机国产替代刻不容缓

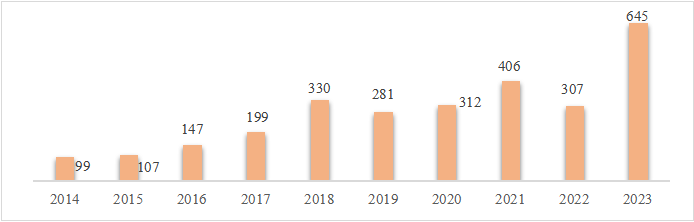

据海关统计,我国2023年光刻机进口金额和数量分别是645亿元、1167台,其中从荷兰、日本两个国家进口的金额和数量,分别是514.5亿元和225台、121.6亿元和588台,金额占比高达98.6%。

图.2014-2023年中国光刻机进口额

来源:中国海关统计,穗银资本制图

注1:图中数据来自于海关商品编码:84862031、84862039、84863031、84863039四类商品编码相加而成。

注2:图中数据含新机器和二手机台。

面对国内迅猛的市场需求,提高光刻机的国产化率势在必行。最近几年,国内半导体设备的国产化率在稳步提升。据统计,国内主要晶圆厂的设备招标中国产设备中标的数量比例,已经从2020年的16.8%、2021年的27.4%、2022年的35%,到2023年1-11月累计的47%。但光刻机作为芯片制造的关键核心设备,国产化率依然极低,成为严重制约了我国半导体制造的向上发展。

三、国内光刻机二手机台存量庞大,众多行业痛点使“以新换旧”需求迫切

光刻机由全球三家企业垄断,供应数量有限,交货周期长(供货周期长达18-24个月甚至更长)、价格昂贵已成为国内用户购买的痛点;国内用户被迫选择日韩、欧美产线淘汰下来的二手光刻机。国内二手机台(即二手光刻机,下同)需求从2010年开始起步,随着前几年国内半导体投资热潮,二手机台的需求量也剧增,形成了国内数量庞大的二手机台存量市场。

我国光刻机二手机台主要来源于中国台湾、日本、韩国等国家和地区,欧美国家也有一小部分;其中,台湾地区有众多二手光刻机翻新公司,其主要业务即是针对中国大陆地区出口二手机台。进口二手机台的价格取决于工艺制程、机龄长短等因素,从几百万元到几千万元不等。

目前国内存量的二手机台多为上世纪90年代或本世纪初生产的产品,机龄普遍在20-30年以上,性能衰退且不稳定,故障率高。通常一台标称分辨率0.35μm的二手机台仅能满足分辨率0.7μm的光刻要求,需要降档使用。二手机台每年平均停机的时间约占7-8%,一旦出现部件损坏又缺少合适备件,则停机时间更长,给用户带来损失巨大。另外,二手机台的维修也是国内用户的核心痛点之一:二手机台的机型已停产多年,只能由二手翻新公司或者第三方公司进行维修,甚至需要晶圆厂自行解决,找不到故障原因、缺少配件等情形经常出现。由于国内二手机台普遍存在机龄长、故障率高、备件难找、维修难等行业痛点,用户迫切希望有性价比更好的国产光刻机来替换。

四、部分成熟制程光刻机产业链进入成熟边缘,国产光刻机迎来机遇期

光刻机是集成电路制造中最精密复杂、研发难度最高、价格最昂贵的设备。由于光刻机在半导体制造中的重要性,国家对光刻机的发展十分重视。2002年,光刻机被列入“863重大科技攻关计划”。2008年,国家成立了“极大规模集成电路制造装备与成套工艺专项”(02专项),主攻高端装光刻机技术,以及材料和工艺等产业配套能力。随着国家的“02 专项”的实施,我国已初步建立先进制程光刻机相配套的供应链体系,部分成熟制程光刻机的供应链体系也已进入成熟边缘。

表.中国高端先进制程光刻机国内配套供应链情况

来源:穗银资本根据公开资料整理

五、民营企业将成为成熟制程光刻机国产商业化的生力军

当前国内光刻机整机研发形成了三股力量:一是以上海微电子(SMEE)为牵引的国家队,主要攻关先进制程光刻机;二是国内科研院所,如中电科45所、中科院成光所,主要满足军用、科研用等场景;三是民营企业,主要针对工业应用场景,如功率半导体、Micro/Mini LED芯片等领域。其中,民营企业所聚焦的应用市场主要采用成熟制程光刻机,并且在下游需求拉动、存量市场替代等多重因素的作用下,市场潜力巨大;这也是进口光刻机的主要应用领域。

按照当前我国光刻机的进口数据计算,如果我国光刻机的国产化能实现 15-30%的替代,对应市场规模可达100-200亿元;参与该领域的民营企业将成为成熟制程光刻机国产商业化的生力军,迎来国产替代的发展红利。

穗银资本是以投资军工硬科技和高端制造为主的投资机构,长期关注中国军工和高端制造领域的发展,希望能为中国硬科技产业的发展贡献社会资本的一份力量,助力中国光刻机尽快实现国产商业化而添砖加瓦。

END

穗银观点 | 国产光刻机,迎来投资机遇期

- 2024-03-21

- 2024-03-21

- 2023-09-17

- 2023-07-19

- 2023-04-03

- 2023-03-21

- 2022-11-25