军工试验市场近些年呈现出爆发式增长。前十年军工标准化试验从军工院所的外溢推动了苏试试验、广电计量、西测测试等试验公司的发展和上市。据统计上述上市公司在2019~2022年间军工环境与可靠性试验年营业收入翻番,年复合增长率均高于20%,军工院所试验业务外溢至民营企业的趋势明显。穗银资本预测,未来新十年将开启部分军工专业化试验的外溢,这将成为少数具有专业化试验能力的民营军工试验企业新的趋势性机会

一、军工试验概述

作为科学评估装备性能水平的重要方式,试验和检测在国防科技工业和武器装备研制中起到极为重要的作用,贯穿整个研制周期的始终,试验和检测都是保证装备系统实现先进性能指标的重要环节。

武器装备作为复杂的系统综合体,为了全面了解、考察装备的性能特性、通用质量特性、经济性等特性,需要开展非常多的试验、检测门类。其中包括民营企业参与度较高的环境与可靠性试验、电磁兼容性试验、元器件筛选、材料检测等试验,这类试验技术通用性强,市场需求量大,试验室建立难度相对较低;还包括主要由科研院所试验室承揽的风洞试验、水池试验、点火试验、试飞、试航等试验,这类试验由于专业化技术要求高、通用性较低,需求量少、涉密级别高等各种原因暂时没有民营机构参与。

1.标准化试验

标准化试验对设备的依赖程度较高,程序相对规范,国家有相应的指导标准,目前民营试验机构主要承接的都是这部分业务。基本包括环境与可靠性试验、材料检测、元器件筛选、电磁兼容性试验,其中环境与可靠性试验应用范围广泛,不仅涉及军工,民用领域也逐步呈现上升趋势;电磁兼容性试验也随着电子产品的增加以及抗干扰要求的提升,电磁兼容性试验市场规模也出现了大幅增长。

在标准化试验方面已经走出了多家上市公司,其中包括环境与可靠性试验领域龙头企业苏试试验和广电计量以及做环境试验、元器件筛选和电磁兼容性试验的西测测试,2022年苏试试验和广电计量环境与可靠性试验营收已分别达到8.4亿元和7.64亿元,且其大部分收入来自于军工市场,且近5年来每年的增长率均高于20%。相较于民营企业,近几年院所环境试验营收呈现下滑趋势,众多院所单位的环境与可靠性试验业务正逐步外溢至更具效率和价格优势的民营企业。

2.非标准化试验

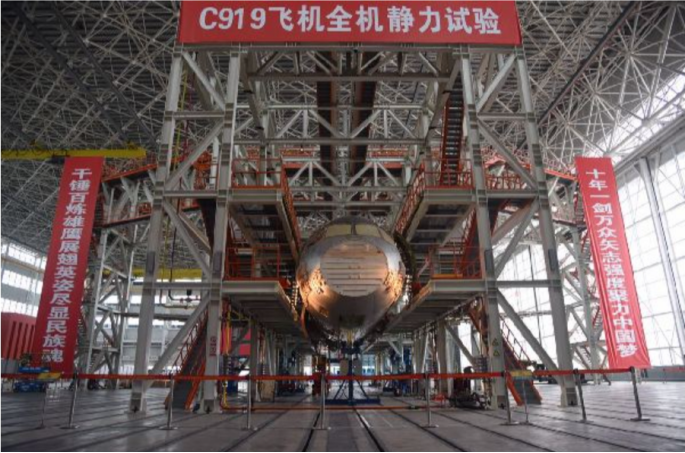

非标准化试验主要是根据单一型号产品性能等指标按需求搭建的试验,试验没有标准性文件进行指导,技术能力要求较高,并且应用场景相对单一,多数试验设备搭建使用后,便无法直接再应用于其他型号的产品上,因此具有技术壁垒高,投入产出比低的特点。而相较于多数的非标试验来讲,结构强度试验设备通用化程度相对较高,应用场景更加多元化,由于试验设计的难度高,我国在航空和航天领域均专门设置了专业强度研究所来承担试验设计和业务。虽然试验设计存在着技术难度,但试验方案设计完成后的试验执行阶段操作相对简单,可流程化程度更高。

强度试验包括材料强度试验和结构强度试验。材料强度试验为了测定材料屈服极限、强度极限或疲劳极限等指标。结构强度试验是为了测定结构的极限承受力,它不仅与材料强度有关,而且与结构的几何形状、机构配件、外力作用形式有关。强度试验按试验的加载方式分为静强度试验、动强度试验和疲劳强度试验;按环境温度可分为常温强度试验、热(高温)强度试验和冷(低温)强度试验。

其中热(高温)强度试验是由于武器装备速度提升导致工作环境温度大幅度提高,从而引起对材料和结构强度性能需求的提升所带来的试验需求;而冷(低温)强度试验是由于火箭发动机燃料的改变产生的低温环境,从而引起对材料和结构强度需求的改变所带来的试验需求。热(高温)强度试验是强度试验中难度较高的试验类型,是通过试验观察和研究飞行器结构或构件在热环境中的力学形态和抵抗破坏的能力。除了在热环境中进行静力、动力、疲劳试验外,还有研究结构传热特性的传热试验、防热隔热试验、烧蚀的地面模拟试验、蠕变试验等。

强度试验由于其具有较高的专业化和定制化特点,目前基本由院所内单位实现,目前少数量级较低,通用性较强的强度试验开始进入民营企业的市场。

二、军工试验发展现状

我国试验检测行业开始于上个世纪五十年代,经过多年发展,我国试验检测服务行业呈现出覆盖范围广、服务深度强的行业特点。客户距离敏感度高导致该行业具有明显的地域性和重资产特征,机构服务跨区扩张难度较大、跨区域服务能力较弱,形成了检测认证机构众多、平均规模较小、检测类型众多的市场格局。

近年来,在技术进步及国家政策等因素驱动下,我国军工行业快速发展促进了军工试验、检测行业的发展。据了解,军工试验、检测费用占装备费用的10%左右,我国军工试验和检测市场规模 =我国国防支出*装备费用占比(40%)*试验和检测费用占比(10%),2024年国防支出约为16655亿元,其中军工试验和检测市场规模将达到666亿元。

整体而言,目前我国军工试验、检验业务主要集中于院所内部,民营企业参与度仍然较低,主要是因为:

-

受军工保密要求限制:试验和检测测试的是装备的关键性能指标,但由于军工的特殊性,大部分试验和检测对象的性能指标是涉密的,目前能够承揽军工试验和检测业务的民营企业都需具有保密资质,且承揽的项目涉密程度相对较低;

-

大部分试验技术难度高:军工试验和检测项目中大部分试验的实现难度较高,要求承揽的试验室具有较强的试验技术能力,为此系统内设置了多家专门从事各类试验研究的科研院所,用以满足武器装备性能试验的需求;

-

专业化试验成本高:军工装备一般都是应用于战场、太空等场景,武器工作环境特殊和性能指标要求高导致其需求的试验一般只能用于单一或几种型号中,试验实现起来技术难度高,系统复杂,以及为了满足试验技术要求,院所内人员成本导致专业化试验成本高。

由于军方对武器装备质量要求的提高,环境可靠性、电磁兼容性等试验需求出现井喷式发展,并随着军民融合产业的发展,通用性较强、技术难度较低的环境与可靠性、电磁兼容性等试验越来越多交给民营企业来做。而目前对于强度、惯导标定等这类技术难度较高的试验,有能力介入该市场的民营企业非常稀少。

近20年来我国武器装备技术快速发展,新型武器不断突破原有的技术条件使试验、检测行业的试验能力不断面临新的挑战,如高超声速飞行器需要开展的热试验、新一代运载火箭的低温力学试验等,都需要新的试验技术与设备,目前上述试验主要由少数几家头部国企研究所主导,仅有极个别民营企业有能力参与到上述试验市场。然而,院所试验机构由于受制于体系特点,存在新试验产能建设不能完全满足市场需求、试验价格居高不下等问题。随着装备量的提升,低成本武器需求逐渐明显,反应迅速、服务灵活、成本较低的民营企业逐步显示其优势。同时大型、新兴、复杂项目也对检测机构的技术创新性和研发前瞻性提出了较高要求,预计将进一步带来新增且高利润的业绩点。

三、行业需求情况分析

试验、检测是装备研制和鉴定环节中的重要过程,据了解试验、检测经费约占装备研制经费的50%,环境与可靠性试验、电磁兼容试验、强度试验是军工试验中需求量较大的几类试验,据我国十四五、十五五发展规划,我国军工行业进入发展的黄金期,试验领域的市场随之进入了高速发展。

1.军工试验和检测行业配套特点

试验、检测贯穿装备的整个生命周期。从研制、生产、使用、修理等各个阶段都离不开试验、检测环节。

在研制过程中,需要对材料的选型、结构设计、性能指标进行测试,该阶段主要为材料、结构强度、环境与可靠性、电磁兼容性、性能测试等试验,该阶段是试验检测需求量最大的环节。一款装备的研制从材料、零件、组件到系统级、整车级,需要大量的、反复的试验验证,从而得出最优的设计结果。相较于装备研制行业,该类试验的客户数量多,订单相对小而散。

定型阶段需要对研制的装备进行鉴定,该部分试验主要包括环境与可靠性试验、整机强度试验、电磁兼容性试验、性能检测等,该阶段试验必须由第三方检测机构进行并出具鉴定报告,该类试验客户为装备采购方,该阶段客户单一集中,订单大而集中。

生产阶段主要是环境试验、性能测试等试验;使用过程中主要是性能测试;修理阶段主要是环境试验、性能检测试验、标定试验等。该阶段主要客户为各大院所的总装厂,由于每个产品均需在出厂前完成检测,批产类试验量大且集中,但由于试验作为生产过程中标准化环节,各个总装厂均会建设自己的试验产线,但现阶段装备量的增长,使各个总装厂存在产能不足的情况,这部分试验已外溢至周边试验机构。

延寿阶段主要是强度试验、加速贮存试验、环境试验、性能检测试验等。该阶段主要客户为军方,具有客户单一,订单大而集中的特点。

试验、检测需求量大,分布面广,除材料检测、环境与可靠性试验、电磁兼容性试验等领域,其它试验均具有专业化、定制化特点。

2.环境与可靠性试验需求规模巨大,“十五五”末外溢年市场规模将达百亿元

环境与可靠性测试不仅应用于军工,还包括汽车、轨道交通等制造业相关的各个行业,应用范围广,需求量大,环境可靠性作为在制造行业研发领域的必不可少的试验环节,其需求与国家制造业的整体研发经费投入水平具备一定相关性,全社会研发经费投入的持续增长拉动环境与可靠性试验需求的较高增长,研发经费支出的上升意味着环境可靠性试验需求的上行。伴随着国内制造业转型升级的加速,企业对产品质量的控制将日益趋严,环境与可靠试验性检测需求不断放大。

穗银资本估计,2023年国内军工环境与可靠性试验规模约为180亿元,预计未来五年军工环境与可靠性试验整体市场规模超过274亿元,环境与可靠性试验重点客户包括航天、航空、船舶等多个系统。假设该领域五年后院所外溢比例从25%增长至35%,则给予民营企业的潜在市场规模约为100亿元/年。

3.强度试验需求快速增长,民营试验企业有望获得外溢发展新机会

军工强度试验技术主要集中在各院所内部,试验广泛应用于导弹、飞机、火箭、卫星、船舶、车辆等领域,粗略估算2023年国内整个强度市场规模超过45亿元。随着武器速度越来越快,未来热强度试验需求将快速增长。预计未来五年军工强度试验整体市场规模将超过100亿元,假设该领域五年后院所外溢比例为10%,则给予民营企业的潜在市场规模约为10亿元/年。

四、总结

面对我国经济发展结构性转折,军工及硬科技产业将迎来快速发展的新阶段,试验、检测行业作为产业链上的保障性的关键环节,市场规模将进一步扩大。环境与可靠性试验作为制造业中必不可少的环节,市场需求依旧庞大,而强度试验作为军工专业化试验,随着武器装备的升级也将迎来新的增长,具有专业化强度试验能力的民营企业将有机会承接行业发展红利,迎来突破性增长。

穗银资本作为一家深耕军工和高端制造领域的专业投资机构,将持续关注和研究军工硬科技领域,挖掘高价值投资机会,以资本参与国防建设,以专业助力创业创新企业成长。

END

穗银观点 | 强度试验-未来十年军工试验外溢新赛道

- 2024-03-21

- 2024-03-21

- 2023-09-17

- 2023-07-19

- 2023-04-03

- 2023-03-21

- 2022-11-25